はじめに

こんちには。

インデックス投資を愛するサラリーマン、しょーちゃんと申します。

2024年1月から始まった新NISA。

私個人としても

最適な証券会社はどこか?

最適な投資対象は何か?

数年後に後悔しない選択ができているか?

などと、いろいろ頭を悩ませながら、準備に明け暮れておりました。

最近はSNSでも話題なので、新NISAをキッカケに投資を始めてみようかな?と考えている方や、実際に投資デビューを果たした方が多くいらっしゃると思います。

今回は「周りが始めているから自分も…」といった感じでよくわからないまま投資をスタートさせてしまっている方や、投資自体に疑念を抱いているような方に向けて、不安を払拭し、将来の資産形成に役立つ情報をお伝えできたらと思います。

※本記事はアフィリエイトリンクを設置しております。

そもそもNISAって?

ここ数年で急に耳にすることが多くなった横文字と言えばNISAとSDGs、それからAdoにYOASOBIあたりでしょうか。

冗談はさておき笑

NISAというワードは特にSNSで盛んに聞かれますよね。

まずは持続可能なこの新時代の投資方法、NISAについて、推しの事柄を説明する前にその意味を見ていきましょう。

少額投資非課税制度

NISAの正式名称は少額投資非課税制度といい、

イギリスのISA(イーサ・Individual Savings Account=個人貯蓄口座)をモデルに、日本版ISAとしてNISA(ニーサ・Nippon Individual Savings Account)と名付けられました。

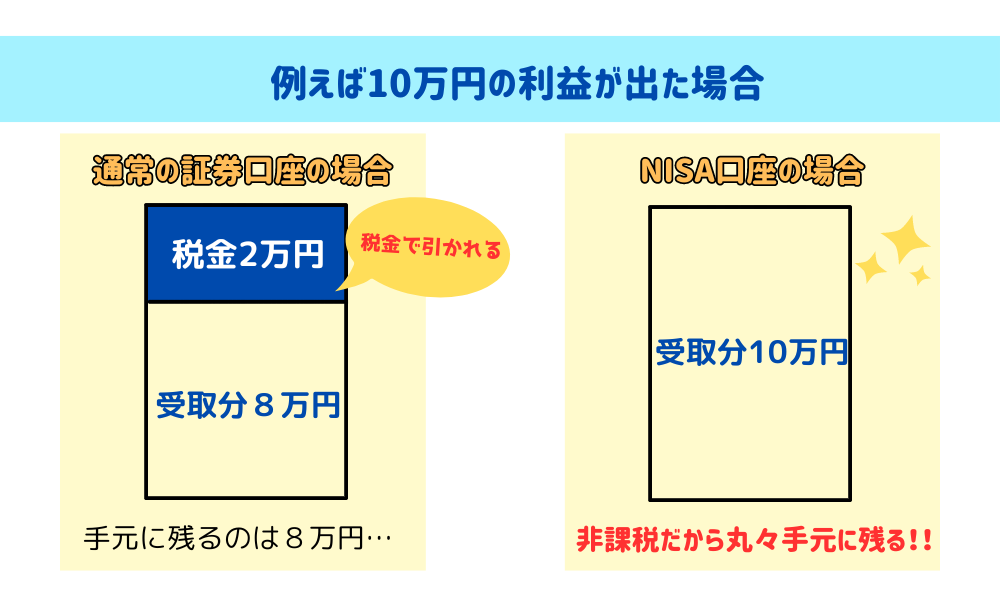

通常、株式などの金融商品は、売却の際に発生した利益や配当に対して20.315%の税金が掛かりますが、NISA口座内で購入した金融商品においてはその限りではありません。

つまり、売却益や配当金を非課税でそのまま額面通りに受け取れるというわけです。

2023年末までは成年向けのNISA口座には2つの種類(一般NISAとつみたてNISA)がありましたが、2024年からはこれらが統合されることとなり、非課税期間の制限がなくなったり(恒久化)、生涯で非課税で投資できる金額上限が大幅に増額されたりと、大改正されました。

これこそが最近やたらと耳にする言葉ナンバーワン、新たに始まるNISA制度、通称:新NISAです。

新NISAでやってはいけないこと3選

それでは本題、投資初心者がついついやってしまいがちなNG行動を3つご紹介致します。

株価が下がったらすぐに売却する

日々変化し続ける資産額はどうしても気になるもの。

特に投資を始めたての時期は資産額の上下に一喜一憂してしまい、株価が下落すると焦って売却してしまいがちです。

しかし、これこそ最もありがちなNG行動のひとつです。

せっかく始めた投資を途中でリタイアしてしまう要因にもなります。

特にNISAでの投資は、最低でも10年~15年以上の長期投資が大前提。

低コストでありながら、広く分散され、運用成績の良いファンドであれば、基本的に頻繁に売買する必要はありません。ひたすらに淡々と積み立てていくのが万人にとって再現性と勝率の高さを兼ね備えている、最適な投資方法だとされています。

eMAXIS Slimシリーズをはじめとする有名どころのファンドはこつこつ積み立てるに尽きます。

投資しているファンドの株価が下落すると「損をするかもしれない…ダメージが小さいうちに売却してしまおう!」と考える方も多いと思います。

しかし、少なくとも、前日比で数千円~数万円程度の下落であれば、気に留める必要はなく、むしろ「下落時は安価で買い増し出来る絶好のチャンス」と捉えるべきでしょう。

とはいえ、一介のサラリーマンブロガーごときの言葉では、あまり説得力がないかと思いますので、投資の神様の金言をご紹介します。

株式投資の極意とは、いい銘柄を見つけていいタイミングで買い、いい会社である限りそれを持ち続けること。これに尽きる。

Wikipedia参照、ジャネット・ロウ(1999) 58頁より。

ウォーレン・エドワード・バフェット

元の出典はWarren Buffett Triples Profits, 1994年5月14日 ニューヨーク・ポスト

世界三大投資家と名高いウォーレン・バフェット様の素晴らしいお言葉ですね。

つみたて投資をしない

次に気を付けたいNG行動は、つみたて投資をしないことです。

前述しましたが、長期×積立は万人にとって最適解と言える、再現性と成果の高さを兼ね備えた投資方法です。

もちろん、しっかりと知識を積み重ねて、難易度の高い投資に挑戦することで、より大きなリターンを得るということも可能でしょう。

しかしリスクとリターンは常に表裏一体。

高いリターンを狙うのであれば、リスクもそれ相応の大きさであることを覚悟しなければなりません。ハイリスク・ハイリターンの投資は、文字通り上級者向けの投資となります。

その点からみても、良ファンドでの積立投資であれば、だれでも簡単に国や企業を分散できるだけでなく、長期間に渡って時間も分散できるため、非常に低リスクで高リターンが狙える、安全度の高い万人向きの投資方法と言えるでしょう。

こちらについてもその裏付けとなる、伝統的な投資方法「ドルコスト平均法」についてご紹介しましょう。

ドルコスト平均法

価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。

投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

(ドルコスト平均法とは?(投資信託のギモン解決集):三井住友銀行 (smbc.co.jp))

ドルコスト平均法を知るだけで、下落時の不安感も大きく軽減されますね。

じっくり(長期)コツコツ(積立)バラバラ(分散)に、の再現性の高さはご理解頂けたかと思います。

ドルコスト平均法は機会損失?

前段で「ドルコスト平均法」と「リスク」という単語が登場しましたので、ここで最近SNS上でよく見かける、とある新NISAの投資戦略について、私見を述べていこうかと思います。

とある投資戦略とは「新NISAは生涯投資枠1800万円をいかに早く埋められるかのゲーム」という主旨の投稿です。

要するに、出来る限り一括投資で投資商品を購入していこうというわけです。

この戦略を採用する方にとっては、ドルコスト平均法は機会損失だということになります。

確かに一理ある、とは思うのですが、あくまで投資≠ギャンブルだと考えている私にとっては少し違和感のある主張のように感じています。

そこには見逃せない大きさのリスクが潜んでいるからです。

1800万円もの投資枠を短期間で埋めていくような戦略が可能な人を考えてみると、どんな人が思い浮かぶでしょうか?

投資資金が潤沢な資産家?

的確に下落時だけを狙って買い増しできる予知能力?

資産家であったとしても、そこそこのハイリスクですし、予知能力者はそもそも存在しませんね・・・

いずれにしても私のような普通のサラリーマンからすると、さらに下落するともわからないリスクを抱えて大金を投じることはとてもできません。

大切なのは、自分のペースで続けることと、適切なリスクを選択することです。

くれぐも自身のリスク許容度を超えるような金額をつぎ込む無理な投資はしないように注意していきたいものです。

リスク許容度

リスク許容度とは、投資家の許容できるリスクの範囲のことで、資産運用に伴い発生するリスク(損失)をどの程度受け入れられるかの度合をいいます。(リスク許容度とは|資産運用用語集|iFinance)

日本銀行協会のサイトでは簡単な質問に答えるだけでリスク許容度診断をすることもできます。

(日本銀行協会あなたのリスク許容度診断テスト | 速攻10問!あなたのリスク許容度丸わかり! | 一般社団法人 全国銀行協会 (zenginkyo.or.jp))

リスク許容度の把握は投資スタートにあたって非常に大事な項目なので、新NISAで月々いくら投資していくかと判断するのにも役立ちます。

投資方針を人任せにする

続いて気を付けたいNG行動は、投資方針を人任せにすることです。

最近は私のようにネットで投資についての情報を発信する人が増えましたね。

私もYouTubeを始めとして、ブログやXなどから情報を得て投資をスタートさせました。

多少書籍を購入したりもしましたが、大半は情報を得るのにお金はかからず、本当に良い時代だなと実感しながら勉強しました。

その反面、無料で簡単に得られる情報のなかには正確ではないものや、偏った意見が散見され、正しく公平な内容でも最新の情報ではない場合もありました。

ネットやインフルエンサーから得る情報の他にも、身近な知人や友人、人によっては懇意にしているファイナンシャルプランナー、銀行や証券会社の営業マンから投資について教えてもらう機会があるかもしれません。

気を付けなくてはならないのは、投資スタイルや投資対象の選択を「この人達がオススメしているものだから」という理由で選んではいけないということです。

投資の目的やリスク許容度は人によってそれぞれ異なります。

仮に正確かつ常に最新の情報を発信できるインフルエンサーがいたとしても、全ての人に最適な投資方法を提示することは不可能です。

FPや金融会社の窓口などは、いくら親切に接してくれたとしても、あくまでお仕事。

お仕事である以上、利益を求めるのは当然なので、手数料が割高な投資商品を紹介されたり、保険と投資が一体型になっているものをおススメされたりすることが多いようです。

誰のために、何のために投資をするのか?

どこの国のどこの会社に投資するのか?

手数料はどのくらいかかるのか?

自分の目で見て、理解、納得したものに投資するということが一番重要なことです。

自分で選んだものだからこそ、下落時に「投資はオワコン」なんて投稿がSNSでトレンド入りしても売却せずに自信を持って保有し続けられますし、一括で投資せずとも十分なリターンが期待できることを理解して投資を続けることができます。

あなたのお金をあなた以上に大切に守ってくれる人はこの世に存在しません。

くれぐれも大切なお金の投資先を選ぶ際、言われるがままにというNG行動をとらないようにご注意ください。

【PR】『ジェイソン流 お金の増やし方』(Amazon)

【PR】『本当の自由を手に入れる お金の大学』(Amazon)

おわりに

今回は新NISAで投資を始めたばかり、始めようとしている初心者の方向けに、とってはいけないNG行動をご紹介しました。

理解の浅いまま続けてしまうと思わぬ損をしてしまいかねません。

せっかくスタートさせた投資を途中リタイアしてしまわないように、がっちり理論武装していきましょう。

また、不安で投資を始めることをためらっているような方にも是非、将来のための資産形成の手段の一つとして検討してもらえるきっかけになると嬉しいです。

それではまた。

コメント