「そろそろ投資をはじめてみたいけど、何から手をつけたらいいの?」

そんなふうに思っているあなたへ。

この記事では、私が実際に投資を始める前にやってよかった、と思ったことを4つに絞ってご紹介します。

実は投資は、始める前の準備がとても重要。

しっかりと土台を作っておけば、安心して一歩を踏み出せると思いますので、参考にして頂けると幸いです。

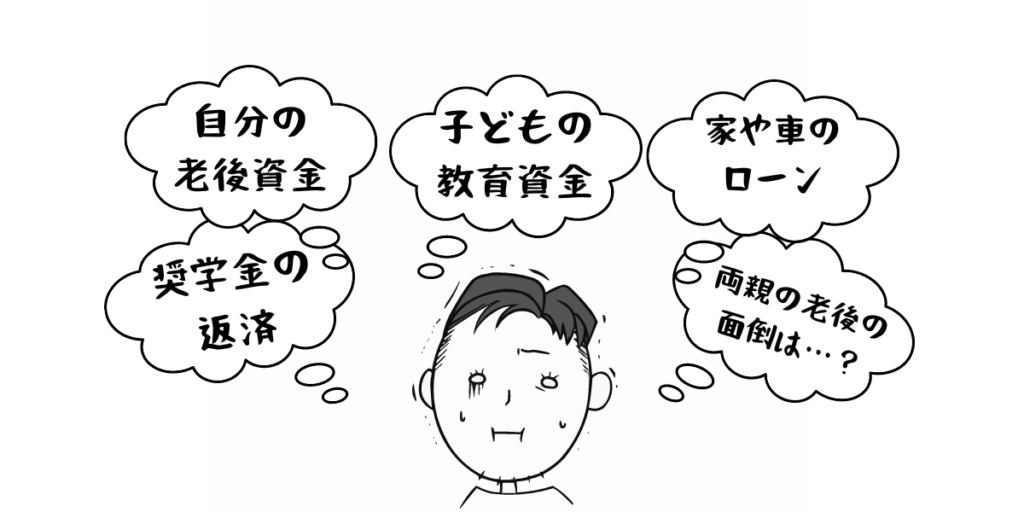

そもそも投資に回すお金がない!問題

将来のことを考えると、お金の不安って、尽きないですよね。

私も「このままで大丈夫かな…?」という不安から、投資の勉強を始めました。

まず最初にぶち当たったのが、これ。

投資に回すお金がない問題

日々の生活費のやりくりで手一杯なのに、投資に毎月約3万円…?

普通にきつくない…?

投資で資産運用したくとも、そもそも”元手”がない。

そんなジレンマがありました。

投資に回す”余裕”をつくろう!

投資を始めるには、まず「投資に使えるお金」が必要。

当たり前だけど、ここが一番のハードルだったりします。

でも大丈夫。

ちょっとした工夫で、投資に回せるお金はちゃんと生み出すことができます。

具体的には以下の4つの方法で、それが可能になると私は考えています。

1.支出を把握する

2.固定費を見直す

3.節税制度を活用する

4.生活防衛資金を確保する

この4つを実践すると、家計がぐっと楽になり、投資のスタートラインにも立てるようになります。

次のセクションから、それぞれ詳しく見ていきましょう。

家計を見える化|支出を把握する

投資を余剰資金で行うためには、まず家計を見える化して、「毎月いくら投資に回せるのか」を把握することが大切です。

いま自分が何にお金を使っているのかを知ることで、必要な支出と不要な支出が明確になり、無駄遣いの削減にもつながります。

特に確認したいのは、毎月変動する変動費と、ほぼ一定で支払い続ける固定費の2つです。

変動費とは、毎月の金額が変わりやすい支出のこと

ex.食費・日用品・交通費・交際費など

固定費とは、毎月ほぼ一定額で支払い続ける支出のこと

ex.家賃・通信費・保険など

※水道光熱費は季節によって変動するが、家計管理では「毎月必ず発生する支出」として固定費に含めるケースが多い。

家計の見える化には、アプリを使うとかなりお手軽。

私はマネーフォワードMEを使って、妻と収支を共有しているのですが、これだけでコンビニでの無駄遣いが激減しました…笑

銀行口座やクレジットカードを自動で連携できるので、家計の全体像が一目でわかります。

詳しくはこちらの記事で紹介しています↓↓

一回の買い物は少額でも、積み重なると意外と大きな金額になります。

こうした”気づきにくい浪費”を減らすことが、家計改善の第一歩であり、投資に回せるお金を増やす近道です。

無駄な支出の把握と削減ができたら、次はより効果の大きい固定費の見直しに進みましょう。

固定費を見直す

次のステップは固定費の見直しです。

ここが一番重要 と言っても過言ではありません。

なぜなら節約には「労力に対する効果の差」が大きくあるからです。

・変動費の削減:労力の割に効果が小さく、我慢が多いので続きにくい

・固定費の削減:一度見直せば効果が大きく、毎月自動で節約される

変動費の節約も大切ですが、

食費を切り詰め、遊ぶ回数を減らし、ティッシュを1枚に分けて使う・・・

なんて節約は正直しんどいですよね笑

我慢の節約は続かないので、まずは効果の大きい固定費から手を付けるのが賢い方法です。

節約は継続しか勝たんのです。

固定費は、一度見直すだけで、翌付きから自動的に支出が減っていきます。

我が家で実際にやってみて、労力の割に節約効果が大きかった固定費を3つご紹介します。

スマホ利用プランの見直し

今や一人一台が当たり前になったスマホ。

契約時にすすめられるままプランを決めて、そのまま何年も使い続けていませんか?

もし月々のスマホ代が9,000円以上かかっているなら、見直しの余地はかなり大きいです。

最新の調査では、大手3キャリア(docomo、au、Softbank)の平均月額料金は、9,397円とされています。

※MMD研究所調査データより

一方で格安SIM(MVNO)では4,000円前後が平均で、通信費だけなら1,000~3,000円台のプランも一般的です。

もちろん、最適なプランは人によって異なりますが、多くの人にとって大手キャリアの大容量プランは「使いきれないオーバースペック」になっている可能性が高いです。

格安SIMに乗り換えるだけで

月間約5,000~6,000円

年間約60,000円~70,000円

この節約が期待できます。

一度見直すだけで毎月の固定費が自動的に下がるので、投資に回せるお金を増やすには最も効果の大きい見直しポイントです。

保険の見直し

二つ目に見直したいのは、スマホ代と並んで”払い過ぎている可能性が高い”保険です。

SNSでは

といった極端な意見もよく見かけますよね。

確かに一理ありますが、全く備えがない状態も不安。

結局のところ、保険はバランスが重要です。

保険の最適解は、家族構成・年齢・健康状態によって大きく変わりますが、一つの目安として1人あたり月5,000円以内に収まるかどうかをチェックしてみると良いでしょう。

私自身、以前は自分の保険だけで月3万円近く払っていましたが、必要なものだけに絞った結果、現在は

1人5,000円程度に抑えられています。

特に見直したいのは、貯蓄型保険や保険+投資型(外貨建て・変額など)の商品です。

貯蓄型は保険料が割高になりやすく、投資型は運用成績が微妙なケースが多いため、コストに対してリターンが見合わないことが少なくありません。

この機会に保険を整理すると、毎月の固定費が大きく下がり、家計の余裕が一気に生まれる可能性があります。

サブスクの見直し

サブスクリプションサービスは、現代の生活に欠かせない存在になりました。

月額料金は数百円~数千円と手ごろなものが多く、便利なのでつい気軽に契約してしまいがちです。

しかし、こうした「小さな固定費」が積み重なると、家計への影響は意外と大きくなります。

・サブスク利用額の平均は月2,000円前後といわれている

・動画配信サービスを複数契約している人も多い

・無料トライアルからそのまま有料に移行しているケースも多い

こういった傾向を考えると、サブスクは見直す必要性が高いと考えられますね。

我が家もアマプラとディズニープラスを契約していて、生活を豊かにしてくれるサービスは積極的に使っています。

子どもたちといると、利用しない日はないくらい活用しているサービスです。

頻繁に利用するサブスクであれば、ある程度の金額を割り当てるのは全く問題ありません。

見直すべきは「使っていないサブスク」

本当に見直すべきなのは、次のようなサブスクです。

・利用頻度がすくないもの

・無料トライアルのつもりが、気づいたら有料に移行していたもの

・なんとなく契約したまま放置しているもの

我が家でも、気づかないうちに有料プランへ移行していて、謎の月額料金が発生していたことがありました…。

今やるべきことは棚卸し

まずは、現在加入しているサブスクをすべて洗い出してみましょう。

・動画配信

・音楽

・クラウドストレージ

・アプリの月額課金

・ゲーム関連

・新聞、雑誌系の読み放題

一覧にしてみると「あれ?これ全然使ってない…」というものが必ず出てきます・

不要なものを解約するだけで、毎月数千円、年間で数万円の節約につながることも珍しくありません。

節税制度を活用する

変動費と固定費の見直しが終わったら、次のステップは節税制度の活用です。

変動費や固定費は、自分の努力で増減をコントロールしやすい支出でしたが、税金は「払うしかないもの」というイメージが強く、手を付けていない人がほとんどです。

特に会社員は、給与から自動的に天引きされているため、税金を「支出」として意識することが難しいですよね。

しかし実は、会社員でも利用できる節税制度は多く、正しく使うだけで手取りを増やすことが可能です。

ここでは、投資を始める前に知っておきたい代表的な節税制度を紹介していきます。

ふるさと納税

ふるさと納税は、自分が選んだ自治体に寄付をすると、その寄付額の一部が所得税・住民税から控除される制度です。

寄付をした自治体からは、お礼として特産品などの返礼品が届き、寄付金の使い道を指定できるのも特徴です。

ただし、利用する際には次の点に注意が必要です。

・収入に応じて寄付できる上限額が決まっている

・自己負担2,000円は必ず発生する

・上限を超えると控除されず”ただの寄付”になる

この「実質2,000円で返礼品がもらえる」という仕組みが、ふるさと納税が人気の理由です。

このほかに、代表的な節税制度としてiDeCo(イデコ)やNISA(ニーサ)があります。

iDeCo(個人型確定拠出年金)は、自分で積み立てる年金制度で、掛金が所得控除されるため節税効果が大きい仕組みです。

NISAは、投資で得た利益にが非課税になる制度で、投資を始める際には必ず候補に入ってくる制度です。

ただ、どちらも「投資を始める段階」で活用する制度のため、今回のテーマである「投資を始める前にやっておくこと」からは少し外れてしまいます。それぞれのメリットや使い方については、別の記事で詳しく解説したいと思いますので、ここでは概要の紹介にとどめます。

生活防衛資金を確保する

いよいよ最後のステップ、生活防衛資金の確保です。

無理のない節約でも、2~3か月続ければ少しずつ貯蓄率が上がり、家計に余裕が生まれてきます。

ただし、ここでいきなり 余剰資金を全て投資に回してしまうのは危険です。

どんな投資にも価格変動リスクがあるため、まずは「万が一の備え」を整えておくことが大切です。

生活防衛資金とは、収入が途絶えたときでも生活を維持できるだけの現金のこと。

一般的には3か月~1年分の生活費を確保していれば、安心と言われています。

1か月の生活費は、前述の家計簿アプリで簡単に把握できます。

ざっくりですが、世帯人数に応じて15万円~30万円の範囲で見積もると、代替の金額がつかめます。

生活費が月20万円の家庭が、半年分の生活防衛金を確保する場合

→20万円×6か月分=120万円

実際に6か月間全く収入がゼロになるケースは多くありませんが、「いざという時3か月は耐えられる」という安心感は、投資を続けるうえでも大きな支えになります。

私自身も、まずは3か月分の生活防衛資金を確保するところからスタートしました。

世帯人数や収入状況に合わせて、無理のない金額を設定してみてください。

おわりに

私が「投資をはじめよう!」と思い立ったときに、実際に取り組んできたことをご紹介してきました。

特に固定費の見直しは、本当にやって良かったと感じています。

月々の支出が大きく下がり、家計に余裕が生まれました。

その結果、現在はつみたてNISAを満額(3.333万円)積み立てることに加えて、毎月2~10万円の範囲で高配当株を買い増しできるようになりました。

少額ではありますが、毎月の不労所得も生まれ、投資形成の実感が湧いてきています。

まだまだ個人投資家としては駆け出しですが、コツコツ積み重ねるスタイルを確立できたことで、以前は漠然としていた老後資金への不安が、少しずつ薄れていきました。

「お金の心配が減る」というのは、人生において本当に大きなアドバンテージだと感じています。

この記事を最後まで読んでくださった皆さんとも、この安心感や喜びをぜひ、共有できたら嬉しいです。

コメント