将来のお金のことって、なんとなく不安だけど、

「何から手をつければいいのか分からない」

という人は多いと思います。

私たち夫婦もまさにそのタイプでした。

私は33歳・二児の父として働きながら、「いつか地元に戻って子育てしたい」という思いをずっと抱えてきました。

その気持ちが年々強くなり、ついにUターン転職をしましたが、そこで初めて気づいたんです。

「このままの働き方で、家族の未来はどうなるんだろう?」

頭の中だけで考えていた人生設計を、ちゃんと“見える形”にして家族と共有したい。

そう思い立ち、今回ライフプランニングを表で作成してみました。

これまでの人生でも、「何歳までに何をするか」を具体的に決めて行動してきたことで、多くの目標を叶えてこられました。

だからこそ今回は、さらに一歩踏み込んで、未来のお金や働き方を“見える化”することに挑戦しました。

この記事では、実際に使ったソフトや作成の流れを交えながら、ライフプランを見える化すると何が変わるのか をお伝えしていきます。

ライフプランシミュレーションはエクセルが便利

ライフプランを作ろうとすると、まずぶつかるのが

「どこから手をつければいいの?」

という問題です。

紙とペンで一から作ろうとすると、収入・支出・教育費・住宅ローン・投資リターン…

考える項目が多すぎて、正直キリがありません。

完成する頃には老後を迎えてしまう、なんてことにもなりかねません。

そこで頼りたいのが、すでに先人たちが作ってくれている 無料のエクセルフォーマットです。

私は今回、 「資産形成ハンドブック」さんが無料公開しているライフプランシミュレーション用のエクセルツールを使いました。

これが本当に使いやすくて驚きました。

入力項目は必要最低限でシンプルなのに、単純な収支だけでなく、投資リターンを含めた資産の増減まで自動で計算してくれます。

「とりあえず数字を入れるだけで、未来のお金の流れが見える」

そんな感覚で使えるので、初めてライフプランを作る人にもかなりおすすめです。

実際の入力手順

ここからは、実際にツールへ入力していく流れを紹介します。

最初に入力するのは “あなたの家族の基本情報” です。

このステップを終えるだけで、ライフプラン全体の“土台”ができあがり、後の収支や資産推移の計算が一気にスムーズになります。

1.西暦・家族構成・年齢の入力

※画像はイメージ。デフォルトで入力されている内容そのままです。

まずは、赤枠で囲まれた 西暦・家族構成・年齢 を入力します。

ここで入力した情報をもとに、

- 各年の年齢

- 子どもの進学タイミング

- 教育費がかかる時期

- 収入のピークや定年の年齢

などが30年分自動で計算されます。

つまり、この最初の入力が ライフプラン全体の“時間軸”を決める大事なステップです。

西暦と年齢を入力するとその後30年分は自動的に計算され、数値が反映される仕様になっています。

シミュレーション期間を延長する(必要な人だけ)

私の場合はフォーマットそのままでは 64歳まで しか計算できませんでした。

そこで、後ろに20年分ほどセルを追加し、老後(特に年金受給以降)のキャッシュフロー まで確認できるようにしました。

ライフプランは「何歳まで働くか」「いつ年金を受け取るか」で大きく変わるので、必要に応じてシミュレーション期間を延ばすのがおすすめです。

マイホーム(またはマイカー)の扱いを調整する

フォーマットには「マイホーム」の項目がありますが、ここが意外と便利です。

現在の築年数を入力すると、

- 自分が何歳のときに築何年になるか

- 修繕費が発生しそうなタイミング が一目でわかります。

我が家は賃貸派なので、この項目を マイカー に置き換えて使いました。

- カーローンの完済時期

- 耐久年数(今回は15年と仮定)

- 次の買い替えタイミング

こうした「大きな一時支出」を逆算できるのが、このフォーマットの強みです。

2.収入の入力

収入の入力では、家計の“入ってくるお金”の全体像を決めます。

ここが正確だと、将来のキャッシュフローが一気に現実的になります。

※画像はイメージ。デフォルトで入力されている内容そのままです。

基本は「夫婦それぞれの手取り収入」と「公的年金」

入力するのはシンプルで、

- 夫婦それぞれの給与の手取り額

- 将来受け取る公的年金の見込み額

この2つが中心です。

ここでの注意点は、収入は必ず“手取り額”で入力すること。

年収のまま入れてしまうと、税金や社会保険料が二重計算になってしまいます。

手取り額と年金額はツールで簡単に計算できる

私は以下の2つのツールを使いました。

- ZEIMO:年収手取り額計算ツール → 税金・社会保険料を自動で計算してくれるので便利

- 厚生労働省:公的年金シミュレーター → 将来の年金受給額の概算がわかる

これらを使えば、複雑な計算を自分でしなくても大丈夫です。

給与以外の収入がある場合は追加

配当金・不動産収入・副業などがある場合は、その分も追記しておくとより正確になります。

私は“予定通りいかなかった場合”を想定して入力

今回のシミュレーションでは、自分の目標収入ではなく、あえて少し控えめの数値を入れました。

理由は、「予定通りにいかなかった場合でも家計が破綻しないか」を確認したかったからです。

こうした“保守的シナリオ”で入力しておくと、 ライフプランの信頼性がぐっと上がります。

【参考】我が家の目標設定例

高め目標(楽観シナリオ)

- 35歳までに年収700万円 手取り500万円

- 40歳までに年収750万円 手取り580万円

- 55歳で資産5,000万円到達しFIRE。

- 60歳で定年退職。

- 65歳で年金受給開始し、以降は年金生活

② 低め目標(悲観シナリオ)実際に入力したのはこっち。

- 35歳で年収650万円 手取り額500万円

- 40歳で年収700万円 手取り額530万円

- 55歳以降も就労

- 60歳定年後も再任用で就労継続。収入は約60%減で計算

- 65歳の年金受給後も就労継続。月10万円ほどは稼ぐ必要あり

3.支出の入力

※画像はイメージ。デフォルトで入力されている内容そのままです。

支出の入力では、日常の生活費から将来の大きな出費までをまとめて整理します。

ここを丁寧に入力しておくと、ライフプラン全体の精度がぐっと上がります。

日常の生活費(固定費・変動費)

我が家では家計簿アプリ「マネーフォワード」を使っているため、日常の生活費はかなりスムーズに入力できました。

- 食費

- 日用品

- 通信費

- 光熱費

- 保険料

こうした毎月の支出は、過去のデータをもとに入力すると正確になります。

ライフイベントの支出(車・家・修繕費など)

次に、大きな一時支出を入力します。

車の買い替えやマイホームの修繕費など、まとまったお金が必要になるタイミングを事前に想定しておくと安心です。

フォーマットには「マイホーム」の項目があり、築年数を入力すると修繕時期が逆算できるのが便利でした。

我が家は賃貸派なので、この項目を マイカー に置き換えて、

- カーローン完済の時期

- 耐久年数(15年で設定)

- 次の買い替えタイミング

を入力して、将来の出費を見える化しました。

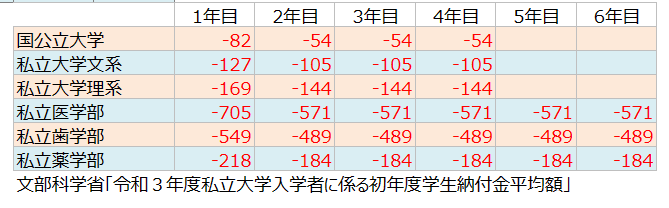

教育費(子どもがいる家庭の最重要項目)

子どもがいる家庭では、やはり教育費が大きなポイントです。

フォーマットの下部には、教育プラン別の標準的な教育費 があらかじめ用意されており、これを選ぶだけで大まかな教育費が自動計算されます。

我が家は 高校までは公立、大学は私立文系 という想定で入力しました。

この部分が自動化されているのは本当に助かります。

4.資産残高(バランスシート)の入力

最後に、現在保有している資産と負債を入力します。

ここを正確に入力すると、将来の資産推移がより現実的に見えるようになります。

※画像はイメージ。デフォルトで入力されている内容そのままです。

生活資金(預貯金)

多くの方は、まず銀行預金の残高を入力することになると思います。

利子率を入力すれば将来の残高もシミュレーションできますが、私は 利子率を「0」 にしました。

現状の普通預金の利息はほぼゼロなので、実態に近いと判断したためです。

投資資産

現在の評価額と、今後の想定利回りを入力します。

我が家は

- 妻と娘2人:全世界株インデックス(オルカン)

- 私:米国株インデックス(S&P500)

に投資しています。

利回りは

- オルカン:5%

- S&P500:7% の中間をとって 6% としました。

不動産

不動産を保有している場合は、将来の評価額も入力します。

将来の価格予測は難しいですが、一般的には価値が下がっていくため、マイナス1〜2% で入力するのが推奨されていました。

我が家は不動産を持っていないため未入力です。

その他資産

ここには、換金可能な資産を入力します。

例:

- 解約返戻金のある生命保険

- 自動車

- 貴金属

- 美術品

- ゴルフ会員権 など

私は米国株の高配当ETFも保有しているため、投資資産とは分けてこちらに入力し、利回りは 3% として設定しました。

生活 → 投資の振替(NISA・iDeCoなど)

ここでは、

- NISAやiDeCoなどの積立額

- 高齢期の取り崩し額 を入力します。

- プラスの金額:生活資金 → 投資資産へ

- マイナスの金額:投資資産 → 生活資金へ

という動きになります。

DC事業主掛金・奨励金

企業型DCの事業主掛金や、持株会の奨励金など、家計から出ていないのに資産が増えるお金 を入力します。

我が家は該当なしのため未入力です。

この入力で気づいた“重要なポイント”

今回のシミュレーションで、長女と次女の小学校時代が重なる期間に現金が底をつく という結果が出ました。

この結果から、

- 収入の向上(妻のパート勤務など)

- 投資ペースの見直し(積立額の調整)

のどちらかが必要だと分かりました。

ライフプランを“見える化”することで、こうした 将来の危険ポイントを事前に把握できる のが大きなメリットです。

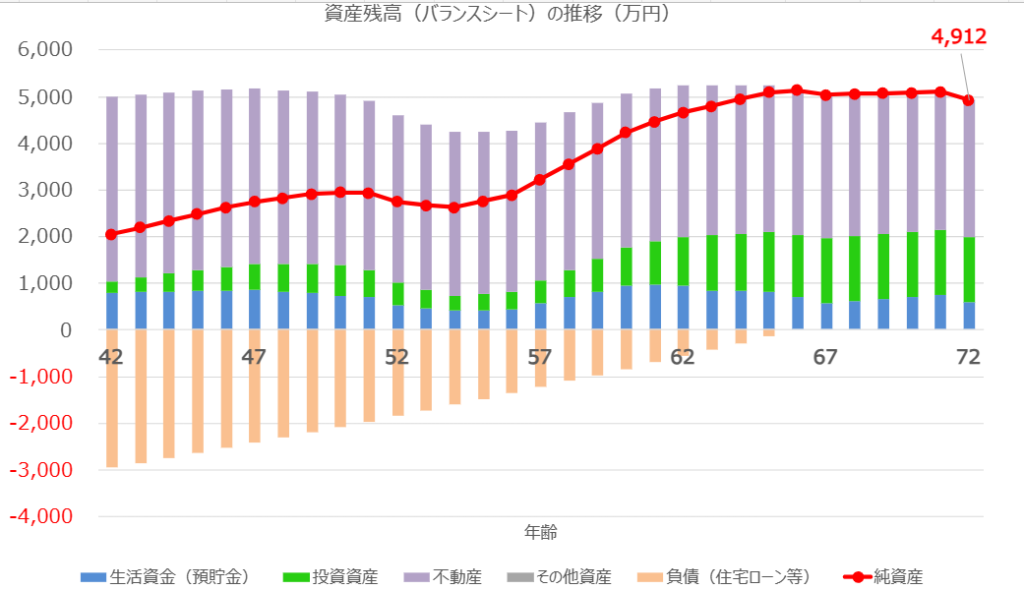

シミュレーション結果(グラフ)の確認

入力が終わると、将来の資産推移やキャッシュフローが自動でグラフ化されます。

ここでは、我が家のシミュレーションで特に重要だったポイントをまとめます。

①教育費が重なる時期に現金残高が大きく減る

→ 長女・次女の小学校時代が重なる期間は要注意。

② 投資ペースを維持すると現金が底をつく可能性

→ 積立額の調整、または収入アップが必要。

③ 老後の資産推移は“今のペースなら問題なし”

→ ただし教育費のピークを乗り越えられるかが鍵。

このように、グラフを見ることで 「どの時期に家計が苦しくなるか」 が一目で分かり、対策を立てやすくなります。

※画像はイメージ。デフォルトで入力されている内容そのままです。

完成してからが始まり

ここまで入力を終えた方は、きっと一度はこう思うはずです。

「こんなに思い通りにいくのかな……?」

私自身もまったく同じ気持ちでした。

正直、細かい調整や見直しはまだまだ必要だと感じています。

でも、未来のことは誰にも正確には分かりません。

シミュレーションに完璧を求めすぎて、PCにかじりついて何時間も数字をいじり続けるのは、それこそ“未来の時間”を削ってしまうことにもなります。

大事なのは、「まず一度、全体像を見える化できた」という事実です。

大きな赤字を回避できるプランが作れたなら、それだけで十分に価値があります。

一旦そこで自分を褒めてあげていい。

ライフプランは一度作って終わりではなく、これからのライフイベントに合わせて ゆるく・定期的にアップデートしていくもの。

“未来を完全に当てるための表”ではなく、“家族の進む方向を照らす地図”くらいの気持ちで付き合っていくのがちょうどいいのかなと思います。

おわりに

今回は、ライフプランシミュレーションの作成について紹介しました。

実際に作ってみて感じたのは、“お金の未来をざっくりでも見える化すると、人生の見え方そのものが変わる” ということです。

資産がどのように増減していくのかを把握すると、

- どの時期にお金が苦しくなるのか

- 逆に、どの時期は余裕があるのか

- どんな働き方なら家族が安心して暮らせるのか

こうしたことが自然と見えてきます。

最近は新NISAをきっかけに投資を始める人も増えていますが、長期投資を続けるには “将来のお金の流れを理解していること”が大きな支えになります。

ライフプランを作ることで、

「このペースなら無理なく続けられそうだ」

「ここは積立額を調整したほうがいいかも」

といった判断がしやすくなり、長期投資のメリットもより実感できるようになります。

完璧なシミュレーションである必要はありません。

まずは一度作ってみて、その後のライフイベントに合わせてゆるく更新していけば十分です。

今回の記事が、あなたの資産形成や将来設計のヒントになれば嬉しいです。

コメント