こんにちは。

配当金でゆとりあるFIRE生活を目指す会社員、しょーちゃんです。

2024年からスタートした新NISA制度。

非課税で投資ができる魅力的な制度ですが、「つみたて投資枠と成長投資枠って何が違うの?」「どう活用すればいいの?」といった疑問を持つ方も多いのではないでしょうか。

この記事では、新NISAの基本から、2つの投資枠の違い、活用のポイントまで、初心者の方にもわかりやすく解説していきます。

制度をしっかり理解して、自分に合った投資スタイルを見つけるヒントになればうれしいです。

そもそもNISAとは?新NISAの基本をおさらい

まずは、新NISAの仕組みについて簡単に整理しておきましょう。

私の周り「NISAを買う」といった表現をされる方がいますが、これは少し誤解があります。NISAとは”商品”ではなく証券口座の種類の一つ。

つまり、「どこに投資するか」ではなく、「どこに入れて投資するか」の話なんです。

イメージしやすくするために、証券口座を「お金を入れる箱」と考えてみましょう。

この箱には大きく分けて2種類あります。

・課税される箱:一般口座・特定口座

⇒売却益や配当金に対して約20%の税金がかかる

・課税されない箱:NISA口座

⇒運用益や配当金が非課税で受け取れる

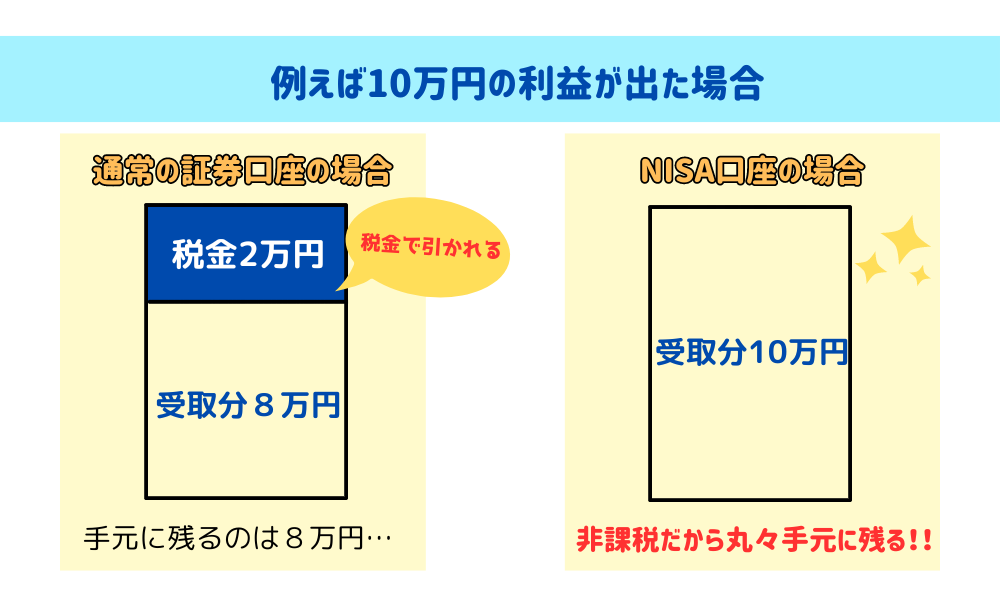

つまり、NISA口座を使えば、利益にかかる税金をゼロにできるというのが最大のメリット。

これが、資産形成を目指す人にとってNISAが人気な理由です。

非課税の魅力と注意点

多くの人が「NISAはやるべき」と口をそろえる理由――

それは、非課税で資産運用ができるという、他にはない大きなメリットがあるからです。

通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISA口座を使えばその税金がゼロに。利益をそのまま受け取れるのは、資産形成において非常に大きなアドバンテージです。

ただし、メリットばかりではありません。

非課税という特性ゆえに、いくつかの制限も設けられています。

・年間の投資上限額がある

⇒新NISAでは年間360万円まで(つみたて投資枠120万円+成長投資枠240万円)

・購入できる金融商品に制限がある

⇒一部のレバレッジ型商品などは対象外

とはいえ、新NISAでは生涯で1,800万円もの非課税投資枠が用意されており、月額に換算しても最大30万円まで投資可能です。

多くの方にとっては、十分に活用しがいのある制度といえるでしょう。

投資枠の種類|つみたて投資枠と成長投資枠

新NISAでは、投資に使える非課税枠が「つみたて投資枠」と「成長投資枠」の2種類に分かれています。

それぞれの特徴を理解することで、自分に合った投資スタイルを見つけやすくなります。

つみたて投資枠とは?

「つみたて投資枠」は、旧つみたてNISAの仕組みを引き継いだ制度で、長期・分散・積立投資を目的とした非課税枠です。

年間の投資上限は120万円で、主に一定の基準を満たした投資信託が対象となります。

投資信託とは

投資信託とは、複数の資産に分散して投資できる金融商品のこと。少額から始められ、プロが運用してくれるため、初心者にも人気の投資手段。

また、多くのネット証券では、月10万円までクレジットカード決済による積立が可能。

ポイント還元を受けながら、効率的に投資を進めることもできます。

将来の資産形成を考えるうえで、まずは「毎月どれだけ積み立てられるか」を意識することが大切です。

月10万円という金額は一つの目安ではありますが、無理のない範囲でコツコツと続けることが何より重要です。

※本記事では月10万円の積立を推奨しているわけではありません。ご自身の生活に無理のない範囲で、継続可能な金額を設定することが大切です。

成長投資枠とは?

「成長投資枠」は、旧制度の一般NISAを引き継ぐもので、年間240万円まで投資可能な非課税枠です。

つみたて投資枠と比べて、投資対象の自由度が高いのが特徴で、以下のような幅広い商品に投資できます。

・投資信託

・国内株式・海外株式

・ETF(上場投資信託)

など

つみたて投資枠との併用もOK!

たとえば、つみたて投資枠で購入しているインデックスファンドを、成長投資枠でもコツコツ買い増ししていくのは、バランスの取れた堅実な戦略として、多くの方におすすめできます。

一方で、成長投資枠の魅力は、自身のリスク許容度に応じて、より高いリターンを狙える点にもあります。

個別株や高配当株、テーマ型ETFなど、目的に応じた柔軟な運用が可能です。

私の投資戦略(しょーちゃんの場合)

ここからは、私自身が新NISAをどう活用しているか、実際の投資戦略をご紹介します!

【つみたて投資枠】

比較的低リスクな投資信託を中心に、安定した資産形成とキャピタルゲイン(値上がり益)を狙っています。

【成長投資枠】

財務が健全で、安定した経営基盤を持つ企業の個別株に投資。キャピタルゲインとインカムゲイン(配当収入)の両方を狙う、バランス型の戦略です。

●キャピタルゲイン

投資商品を売却したときに得られる利益のこと。

(例)100万円で買った株が120万円で売れたら、差額の20万円がキャピタルゲイン。

●インカムゲイン

保有している資産から得られる定期的な収益。

(例)株の配当金、債券の利息、不動産の家賃収入など。

よくある質問(FAQ)

ここからは、ネットを調べても出てくる、基本的な質問と回答をまとめます。

Q1. 新NISAって、旧NISAと何が違うの?

A. 投資枠の種類や非課税期間、上限額などが大きく変わっています。特に「生涯投資枠1,800万円」が新NISAの大きな特徴です。

Q2. つみたて投資枠と成長投資枠、どっちをつかえばいいの?

A. 投資スタイルによって異なります。初心者はつみたて投資枠から始めるのがおすすめですが、目的に応じて併用も可能です。

Q3. 途中で売却したらどうなるの?非課税枠は復活する?

A. 新NISAでは、売却しても非課税枠は復活しません。一度使った枠は戻らないので、購入タイミングは慎重に。

Q4. NISA口座はどこで開設すればいいの?

A. 証券会社や銀行で開設できますが、ネット証券の方が手数料が安く、商品も豊富なのでおすすめです。

Q5. 高配当株ってNISAに向いてるの?

A. 配当金が非課税になるのは大きなメリット!ただし、銘柄選びや分散投資はしっかり行いましょう。

まとめ|新NISAは”使い方次第”で未来が変わる

新NISAは、非課税という強力なメリットを活かして、自分らしい資産形成ができる制度です。でも、「制度を知ってる」だけじゃ、もったいない。

大事なのは、自分に合った使い方を見つけて、実際に動き出すこと。

私自身も、最初は「何から始めればいいんだろう?」と迷っていました。

でも、少しずつ学びながら、つみたて投資枠でコツコツ積み立てて、成長投資枠で自分なりの戦略を立てて――

気づけば、“不労所得への第一歩を踏み出した感覚”が少しずつ身についてきました。

この記事が、あなたの一歩を後押しできたならうれしいです。

そして、これからも一緒に、ゆとりあるFIRE生活を目指していきましょう!

コメント